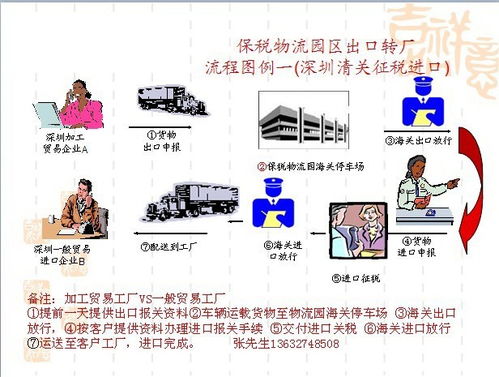

出口再进口 一种特殊的国际贸易操作解析

出口再进口,在国际贸易实务中是一个相对特殊但并非罕见的概念。它指的是一批货物先从本国(A国)出口到另一国家或地区(B国),随后不久,同一批或经简单处理的这批货物又从B国进口回A国的完整操作流程。

当您的客人提出“要求出口再报关进口”时,通常意味着他们需要完成这样一个循环的物流和报关过程。这背后可能有多种商业或政策考量:

- 核心目的与常见场景:

- 获取出口退税:这是最常见的原因之一。货物先办理正规出口手续,企业可以据此申请国家的出口退税。货物再以“复进口”或“退运”等方式进口回来,用于国内销售或深加工。

- 满足贸易结算或核销要求:某些情况下,企业需要通过出口来收汇,以完成外汇核销或满足信用证等结算条款,而实际货物仍需返回国内。

- 临时出境的加工或展示:货物可能需要运到境外进行简单的加工、维修、参展或检测,完成后复运回国。

- 规避或利用特定贸易政策:例如,规避原产地规则、利用保税区政策,或应对特殊的关税安排。

- 操作流程简述:

- 第一步:正式出口。货物需要像正常出口一样,向中国海关申报出口,完成报关、放行、离境等全套手续,并获得出口报关单等关键凭证。

- 第二步:境外流转。货物运抵目的国(或地区,如香港常被用作此类操作的中转地)。货物可能在当地仓库短暂停留,或完成指定操作(如更换标签、重新包装),也可能不做任何处理。

- 第三步:复进口。同一批货物再从境外申报进口回中国。此时,进口报关需要提供原出口的相关单证,并可能根据复进口的原因(如退运、维修返回等)适用不同的监管方式和关税政策(可能免税,也可能需补缴进口环节税)。

3. 对客人的重要性:

客人明确提出此要求,通常表明其有明确的财务、税务或供应链策略目的。作为服务方,理解其根本诉求至关重要,这有助于提供准确的物流方案和合规建议。

- 关键注意事项:

- 合规风险:此操作必须严格遵守中国及中转地/目的国的海关法规。如果仅以骗取出口退税为目的而无真实货物流,则涉嫌违法。

- 时间与成本:整个过程涉及两次国际运输、两次报关清关,时间和物流成本会显著增加。

- 单证一致性:出口与进口的单证(如品名、规格、数量等)需要高度吻合,以避免海关查验时出现问题。

- 商品状态:货物复进口时的状态(是否经过加工、维修)直接影响其适用的海关商品编码、监管条件和税收待遇。

而言,“出口再进口”是一项有特定目的的、完整的进出口闭环操作。当客人提出此类要求时,作为贸易或物流服务提供方,应深入沟通了解其具体原因,并协同报关、税务等专业人士,确保整个流程合法、合规、高效地进行,同时帮助客人达成其商业目标。

最新产品

机场一般贸易清关代理,机场一般贸易清关代理生产厂家,机场一般贸易清关代理价格

锡林郭勒盟中意商贸有限责任公司 连接市场与资源的国内贸易代理专家

广州市天河惠源贸易商行 一站式耗材国内贸易代理专家

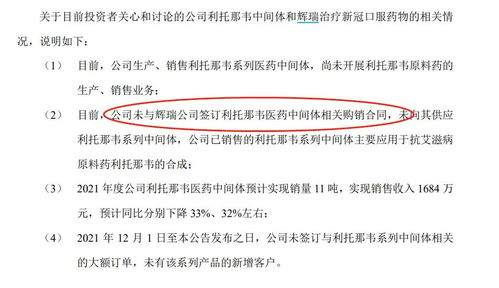

见证历史!国内首次连续30cm涨停,新冠药品迎重大利好,公司深夜回应国内贸易代理事宜

汤臣倍健2021秋招全面启动 五大类岗位虚位以待,多元福利与职业机遇并存

A股稀土龙头 全球资源双布局,业绩激增超二十倍的行业领军者

瑞丽市头条 浴室柜转口物流专业货代价格优惠,助力国内贸易代理高效运营

一站式贸易服务 打造家具行业全链路解决方案

资生堂中国市场的渠道之钥 解析总代理、经销商与批发供货网络

2011国际食品博览会盛大开幕 国内贸易代理迎来新机遇